La industria porcina china: producción, tendencias y desafíos

2025-03-25

Autor: Ana

China no solo es el mayor productor, sino también el consumidor por excelencia de carne de cerdo en el mundo, con una producción que alcanzó los 57,06 millones de toneladas métricas en 2024, representando cerca del 48% del total global. A finales de ese año, el censo nacional de cerdos se elevó a 427,4 millones, aunque el número de cerdas se redujo a 40,78 millones, marcando una disminución de 640,000 cabezas en comparación con el año anterior.

Más del 70% de las granjas porcinas en China estaban sacrificando más de 500 cerdos al año, lo que refleja una tendencia hacia la consolidación de la producción. Las 26 principales empresas del sector, cada una con más de 2 millones de cerdos, concentraron aproximadamente el 30% del total del sacrificio nacional. La tendencia hacia la intensificación y la creación de granjas de mayor escala continúa siendo evidente y está generando cambios significativos en la industria.

El impacto del brote de peste porcina africana (PPA) en 2018 sacudió al sector, obligando a adaptaciones en la distribución geográfica y en los métodos de producción. Los productores han tomado medidas para mejorar la bioseguridad y la eficiencia, buscando estabilizar el suministro de carne de cerdo en un mercado cada vez más demandante.

Tendencias en la producción porcina de China

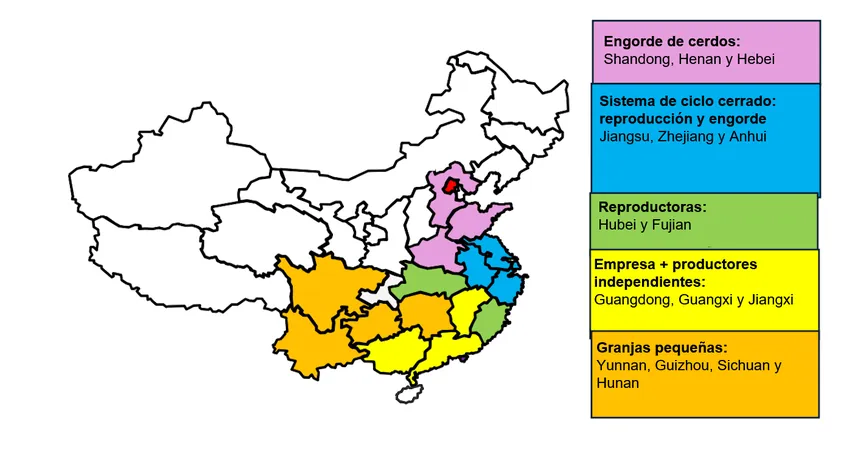

Una de las tendencias más destacadas es el desplazamiento de la producción de cerdas hacia el sur del país, especialmente a regiones como Fujian y Hubei. Estas áreas montañosas son ideales para el aislamiento necesario en términos de bioseguridad y han visto un aumento en la inversión local. Las políticas que favorecen la industria también han sido un motor clave en este cambio.

Además, se han observado especializaciones regionales: Hubei y Fujian han emergido como núcleos de reproducción, mientras que regiones del norte, como Henan y Shandong, se enfocan en el engorde de cerdos. Esto se traduce en un modelo de producción más eficiente en todo el país, donde en el suroeste, granjas de pequeña escala se centran en el comercio minorista y en el este, combinan reproducciones y engorde en un sistema de ciclo cerrado.

Desafíos de la industria porcina en China

Sin embargo, la industria porcina en China no está exenta de desafíos. La sobreproducción en 2023 resultó en pérdidas para muchos productores, aunque la situación mejoró en 2024 con beneficios moderados. El gobierno ha tomado medidas para controlar el número de cerdas con el fin de estabilizar el mercado.

Además, los costos de los piensos han aumentado drásticamente, lo que está obligando a las grandes empresas a integrar la cadena de suministro para potenciar la eficiencia.

Por último, el consumo de carne de cerdo ha visto un descenso del 7,8% en 2024, situándose en 28,1 kg per cápita. Este descenso, influenciado por el encarecimiento de la carne post-PPA y la caída en la demanda tras la pandemia de COVID-19, ha generado una preocupación significativa en la industria. A largo plazo, estas tendencias y desafíos podrían dar forma al futuro de la industria porcina en China, un sector esencial para la economía del país.

Brasil (PT)

Brasil (PT)

Canada (EN)

Canada (EN)

Chile (ES)

Chile (ES)

Česko (CS)

Česko (CS)

대한민국 (KO)

대한민국 (KO)

España (ES)

España (ES)

France (FR)

France (FR)

Hong Kong (EN)

Hong Kong (EN)

Italia (IT)

Italia (IT)

日本 (JA)

日本 (JA)

Magyarország (HU)

Magyarország (HU)

Norge (NO)

Norge (NO)

Polska (PL)

Polska (PL)

Schweiz (DE)

Schweiz (DE)

Singapore (EN)

Singapore (EN)

Sverige (SV)

Sverige (SV)

Suomi (FI)

Suomi (FI)

Türkiye (TR)

Türkiye (TR)

الإمارات العربية المتحدة (AR)

الإمارات العربية المتحدة (AR)