NBP Odkrywa Prawdziwe Powody Wysokich Marż Kredytowych w Polsce!

2025-06-14

Autor: Ewa

Dlaczego Polska Przewodzi w Wysokości Marż Kredytowych?

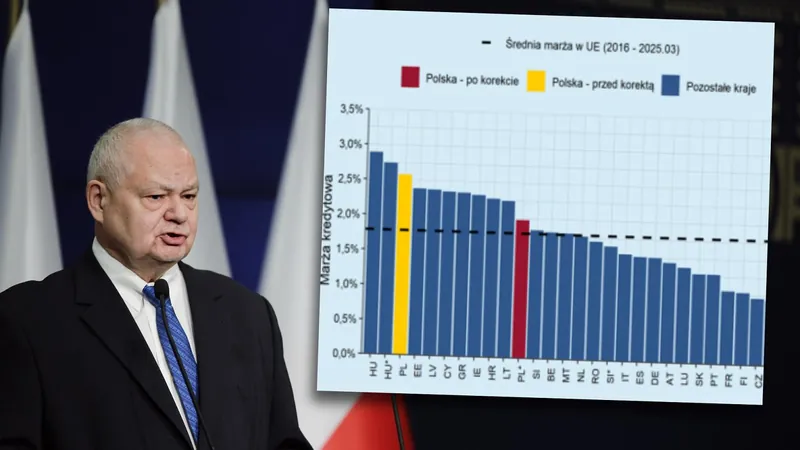

Polska znalazła się w niechlubnej czołówce krajów z najwyższymi marżami kredytowymi w UE. Według najnowszych danych opublikowanych przez NBP, nasze marże przewyższają średnią unijną, która wynosi zaledwie 1,8 proc. Wśród krajów z wyższymi marżami są jedynie Węgry, a w gronie państw, w których marże przekraczają 2 proc., są także Estonia, Łotwa, Cypr, Grecja i Litwa. Przykro, ale niestety polski kredytobiorca od lat musi się zmagać z przeciętną marżą na poziomie 2,7 proc. dla kredytów hipotecznych.

Czynniki Kształtujące Wysokie Marże Kredytowe

Co jest przyczyną tych wysokich kosztów? NBP w swoim raporcie wskazuje na specyficzne aspekty naszego rynku bankowego. Wysokie marże są częściowo wynikiem podatku bankowego oraz uwzględnienia kosztów ryzyka związanych z przedpłatami, co podnosi ceny kredytów dla wszystkich, a nie tylko tych, którzy nadpłacają. Po uwzględnieniu tych czynników, marże kredytowe w Polsce nie odbiegają już tak bardzo od średniej unijnej, jednak wciąż pozostają wyższe.

Jak Wysokie Opłaty Wpływają na Kredytobiorców?

Analiza pokazuje, że marże kredytowe w Polsce są efektem przepisów, które obligują banki do zwiększenia marż o około 0,4 p.p. tylko na skutek podatku od aktywów. Dodatkowo, kredyty oprocentowane stałą stopą również odczuwają wzrost kosztów z powodu ryzyka przedpłat, które sięga nawet 1 p.p.

Czy Możliwe Są Niższe Marże?

Co więcej, NBP podaje, że oprocentowanie nowych kredytów hipotecznych jest wyższe o około 2,2 p.p. w porównaniu do rentowności pięcioletnich obligacji skarbowych. Dlaczego? Bo obligacje skarbowe korzystają z wyjątkowych przywilejów: są wolne od podatku bankowego, nie niosą ryzyka przedpłat i charakteryzują się znacznie lepszymi wskaźnikami kredytowymi. W obliczu takich porównań, nie sposób nie zadać pytania: dlaczego marże w Polsce pozostają tak wysokie?

Brasil (PT)

Brasil (PT)

Canada (EN)

Canada (EN)

Chile (ES)

Chile (ES)

Česko (CS)

Česko (CS)

대한민국 (KO)

대한민국 (KO)

España (ES)

España (ES)

France (FR)

France (FR)

Hong Kong (EN)

Hong Kong (EN)

Italia (IT)

Italia (IT)

日本 (JA)

日本 (JA)

Magyarország (HU)

Magyarország (HU)

Norge (NO)

Norge (NO)

Polska (PL)

Polska (PL)

Schweiz (DE)

Schweiz (DE)

Singapore (EN)

Singapore (EN)

Sverige (SV)

Sverige (SV)

Suomi (FI)

Suomi (FI)

Türkiye (TR)

Türkiye (TR)

الإمارات العربية المتحدة (AR)

الإمارات العربية المتحدة (AR)