Oszczędzasz na kredytach? Raty w dół, ale nie dla każdego!

2024-10-02

Autor: Agnieszka

Stopy procentowe w Polsce utrzymują się na stabilnym poziomie, a Rada Polityki Pieniężnej podjęła kluczowe decyzje. Oto aktualne stawki:

- stopa referencyjna: 5,75% rocznie; - stopa lombardowa: 6,25% rocznie; - stopa depozytowa: 5,25% rocznie; - stopa redyskontowa weksli: 5,80% rocznie; - stopa dyskontowa weksli: 5,85% rocznie.

Choć stopy pozostają niezmienne, koszt nowych kredytów hipotecznych staje się bardziej przystępny. Banki zaczynają obniżać oprocentowanie, przygotowując się na możliwe obniżki stóp procentowych w przyszłości. Jak zauważa Jarosław Sadowski, analityk finansowy z Expandera, obniżki mogą nastąpić najwcześniej w połowie przyszłego roku, a niektóre banki nie spodziewają się ich przed 2026 rokiem.

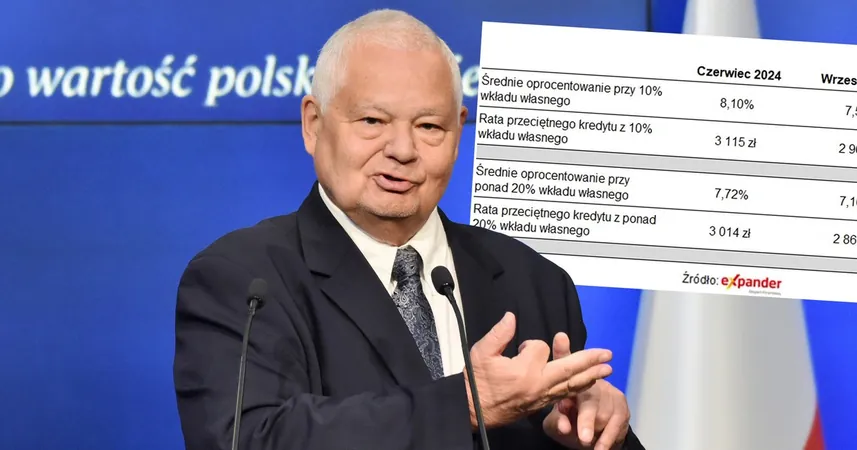

Oprocentowanie stałe dla nowych kredytów często obowiązuje przez pięć lat. Aktualnie średnie oprocentowanie kredytów z niskim wkładem własnym (10%) zmniejszyło się z 8,1% do 7,53%. To z kolei wpłynęło na spadek raty na przeciętnym kredycie z 3115 zł do 2964 zł, co oznacza oszczędność 151 zł. W przypadku wysokiego wkładu własnego średnie oprocentowanie spadło z 7,72% do 7,16%, co obniżyło ratę z 3014 zł do 2867 zł (o 147 zł).

Jednak to nie koniec zmian! Tylko osoby biorące nowe kredyty ze stałym oprocentowaniem skorzystają z tych korzystnych warunków. Raty dla kredytów, które już zostały udzielone, nie ulegną zmianie przez okres obowiązywania oprocentowania, co zwykle trwa 5 lat. Ostatecznie, możliwość obniżenia raty dla takich kredytów pojawi się dopiero po tym okresie lub w przypadku refinansowania.

Eksperci przewidują, że pierwsza obniżka stóp procentowych nastąpi najwcześniej w 2025 roku, a jej skala będzie ograniczona do kilku, niewielkich kroków. Bartosz Sawicki, analityk z Cinkciarz.pl, uważa, że nadchodzące zmiany nie będą agresywne, a inflacja oraz sytuacja na rynku pracy mogą spowolnić proces.

Ekonomista Kamil Łuczkowski z Banku Pekao również nie jest optymistą w kwestii rychłych obniżek stóp, zaznaczając ryzyko rosnącej inflacji.

Na koniec warto dodać, że zmiany w tabeli oprocentowania i rat mogą wpływać na decyzje potencjalnych kredytobiorców, zachęcając ich do zaciągania kredytów w korzystniejszych warunkach. Jednak, zanim podejmiesz decyzję, dokładnie przeanalizuj swoją sytuację finansową!

Brasil (PT)

Brasil (PT)

Canada (EN)

Canada (EN)

Chile (ES)

Chile (ES)

Česko (CS)

Česko (CS)

대한민국 (KO)

대한민국 (KO)

España (ES)

España (ES)

France (FR)

France (FR)

Hong Kong (EN)

Hong Kong (EN)

Italia (IT)

Italia (IT)

日本 (JA)

日本 (JA)

Magyarország (HU)

Magyarország (HU)

Norge (NO)

Norge (NO)

Polska (PL)

Polska (PL)

Schweiz (DE)

Schweiz (DE)

Singapore (EN)

Singapore (EN)

Sverige (SV)

Sverige (SV)

Suomi (FI)

Suomi (FI)

Türkiye (TR)

Türkiye (TR)

الإمارات العربية المتحدة (AR)

الإمارات العربية المتحدة (AR)